Kirjoitus ei sisällä sijoitussuosituksia

| Sisällysluettelo |

|---|

Lyhyesti

Tiesitkö että rahan tekeminen on erittäin helppoa? Laita siivu tuloista siirtymään automaattisesti matalakuluiseen ja hyvin hajautettuun indeksirahastoon ja odota vuosikymmen tai pari. Oi sitä loikoilun määrää.

Kirjoitus ei sisällä sijoitussuosituksia.

Artikkelihistoria

- 2021-11-01 Tarkistettu teksti.

- 2017-03-01 Teksti julkaistu.

- 2017-01-11 Teksti aloitettu.

1. Johdanto

Vaurastumisen ensimmäinen ehto on, että tulot ovat suuremmat kuin menot. Toiseksi vaurastuminen on sitä nopeampaa, mitä suurempi tulojen ja menojen välinen erotus on. Vaurastumista voi siis nopeuttaa sekä laskemalla menoja että nostamalla tuloja.

Käsittelen tässä kirjoituksessa kolmea keskeistä keinoa laskea menoja ja nostaa tuloja: säästämistä, ansaintaa ja sijoittamista. Kun nämä osa-alueet ovat kunnossa, voi siirtyä odottamaan, kun korkoa korolle -ilmiö tekee tehtävänsä.

On hyvä muistaa, ettei raha ole itseistarkoitus vaan kaikki se, mitä rahalla saa. Rahalla on siis välinearvoa. Rahan voi vaihtaa televisioon tai maailmanympärysmatkaan. Rahan voi vaihtaa myös laadukkaaseen vapaa-aikaan tai sillä voi rahoittaa mielenkiintoista projektia. Raha on vapautta. Raha on mahdollisuuksia.

Koska vaurustuminen vie vuosia ja koska ihminen osaa huijata itseään, niin suunnitelman ja seurannan merkitystä ei voi väheksyä.

Kirjoituksessa ei käsitellä asuntosijoittamista eikä verotusta, koska allekirjoittanut ei pidä velasta eikä veroista.

2. Säästäminen

Säästäminen tarkoittaa sitä, että osa tuloista jää itselle. Seuraavassa muutama käytännön vinkki.

- Menoja voi seurata esimerkiksi taulukko-ohjelmalla, älypuhelimen sovelluksella (viite) tai oman pankin tarjoamalla palvelulla (kuten Nordea Wallet ja OP Pivo). Menoja seuraamalla näkee, mistä voi säästää.

- Sähkö-, vakuutus- ja puhelinliittymien vuosihinnat nousevat tyypillisesti huomaamatta, joten ne kannattaa kilpailuttaa säännöllisesti.

- Tavara vie tilaa. Paljonko maksat yhdestä asuinneliöstä?

3. Ansainta

Menoja ei voi laskea nollaa pienemmäksi, joten nopeuttaakseen vaurastumista tulee katsoa myös tuloja.

Yleisesti ottaen helpoimmat toimialat ansiotulojen kasvattamiseen ovat tekniikka ja talous. Tulevaisuuden ammateista on esitetty arvio vuonna 2014 (viite).

4. Sijoittaminen

Tulojen ollessa menoja suuremmat, rahaa jää säästöön. Se kannattaa sijoittaa, paitsi jos rahalle on tarvetta lähitulevaisuudessa. Sijoitetun rahan arvo nimittäin tyypillisesti kasvaa suuremmaksi ja vieläpä itsestään. Sen sijaan pankkitilillä tai patjan alla makaavan rahan arvo yleensä laskee inflaation takia.

4.1. Perusteet

Erilaisia sijoitusluokkia on useita, kuten esimerkiksi metsäpalstat, taideteokset, kiinteistöt, velkakirjat ja osakkeet. Kaikilla näillä on jokin sisäänrakennettu mekanismi, joka tuottaa arvoa. Metsä kasvaa, taideteos vanhenee, kiinteistöstä maksetaan vuokraa, velasta maksetaan korkoa ja osakeyhtiö saa myyntituloja asiakkailtaan.

Eri sijoituskohteiden tuotto-odotus vaihtelee. Seuraavassa esimerkkilaskelmassa käytän 7 % tuotto-odotusta, joka sisältää globaaleilla osakemarkkinoilla toteutuneen reaalisen tuoton tunnetun sijoitushistorian aikana (5,6 %) (viite) sekä inflaation.

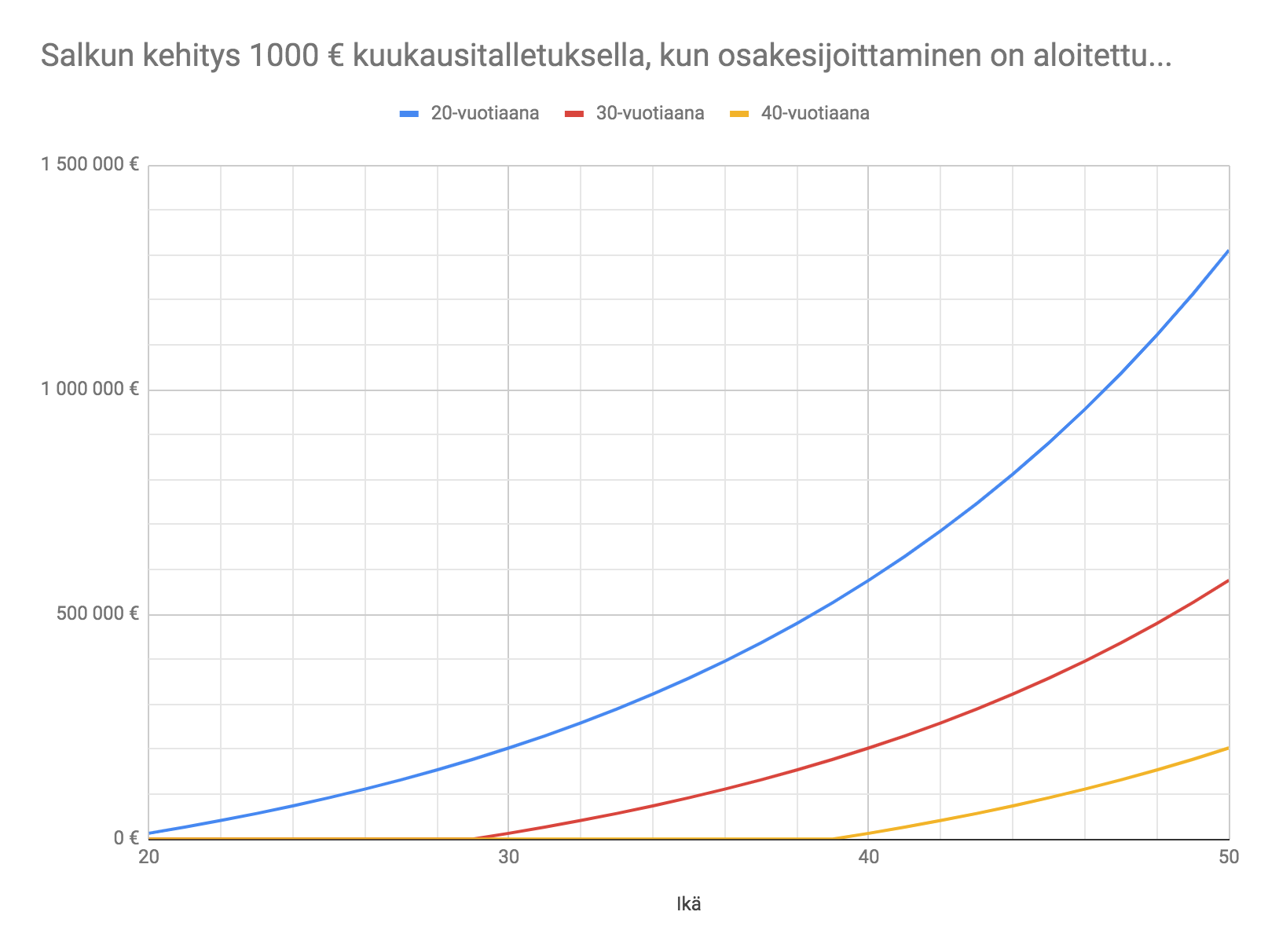

Korkoa korolle -ilmiö on eksponentiaalinen. Kaaviossa on käytetty 7 % -tuotto-odotusta.

4.2. Riskit

Sijoittamiseen liittyy monenlaisia riskejä, joista ilmeisin koskee itse sijoituskohdetta: metsä voi tuhoutua myrskyssä, taideteos tulla varastetuksi, asunto jäädä vuokraamatta, laina maksamatta ja osakeyhtiö voi ajautua konkurssiin.

Markkinariski tarkoittaa tilannetta, missä jonkin suuren odottamattoman tapahtuman seurauksena koko toimialan yhtiöiden markkina-arvo laskee yhtiöistä itsestään riippumattomasta syystä. Poliittinen riski sen sijaan voi toteutua esimerkiksi verotuskäytänteiden muutoksina tai yhtiöiden, kiinteistöjen ja metsämaiden pakkolunastuksena. Muita riskejä ovat muun muassa valuutta- ja vastapuoliriski. Myös sijoittaja itse on riski, jos hän ei noudata suunnitelmaansa – tai edes tee sitä.

Riskejä vastaan voi suojautua, mutta täysin niiltä ei voi välttyä, sillä ilman riskiä ei ole tuottoa. Keskeisin tapa hallita riskejä on sijoitusten hajauttaminen, jolloin mikään yksittäinen riski ei syö koko salkkua. Hajauttaa voi ajallisesti, maantieteellisesti sekä toimiala- ja sijoitusluokkakohtaisesti.

4.3. Sijoitusluokat

Käyn seuraavaksi luettelomaisesti läpi eri sijoitusluokkia. Usein sijoittamisella viitataan korkeimpien tuotto-odotusten takia juuri osakesijoittamiseen, mutta sijoitusluokkia on myös muita. Jokaisen eri luokan yhteydessä mainitsen ainakin sijoituksen tuottomekanismin, tavanomaisen tuotto-odotuksen, riski- ja kulutason sekä kuinka helppo sijoituskohteella on käydä kauppaa eli kuinka likvidi se on.

4.3.1. Osakkeet

Osake on osuus osakeyhtiöstä eli yrityksestä. Yhtiön tehtävä on tuottaa omistajilleen voittoa, joten osakkeita omistamalla pääsee osalliseksi yhtiön tuottamasta voitosta. Osakeyhtiö on arvonluontiyksikkö, josta ihmiset voivat nauttia verotulojen, työpaikkojen sekä omistamisen kautta. Eri sijoitusluokista juuri osakkeet ovat historiallisesti tuottaneet eniten.

Osakeyhtiöitä on sekä julkisessa pörssissä noteerattuja että listaamattomia, joista nimenomaan julkisessa pörssissa noteerattuja voi omistaa kuka tahansa.

Osakeyhtiön tuottomekanismi perustuu yhtiön kykyyn luoda lisäarvoa, josta verojen, palkkojen ja muiden kulujen jälkeen voidaan maksaa yhtiön omistajille, jotka rahoittavat yhtiön toiminnan.

Osakeyhtiö voi joutua konkurssiin, jos se ei kykene sopeutumaan ympäristön muutoksiin. Osakesijoittamisen riskiä voi pienentää hajauttamalla eli omistamalla useiden yhtiöiden osakkeita eri toimialoilta ja maantieteellisiltä alueilta. Riskitasot vaihtelevat myös eri yhtiöiden välillä: esimerkiksi sähköyhtiön tuottomekanismi on hyvin suoraviivainen, mutta uutta lääkettä kehittävän yhtiön tulevaisuus voi olla yhden viranomaispäätöksen varassa.

Osakkeiden arvo voi muuttua pörssissä nopeasti ja koska näitä muutoksia on käytännössä mahdotonta ennustaa, niin lyhyellä ja keskipitkällä aikavälillä osakkeet voivat tuottaa tappiota.

Osakkeen arvo määräytyy julkisella markkinapaikalla pörssissä lähes reaaliaikaisesti kysynnän ja tarjonnan mukaan. Markkinatoimijat eli osakkeiden myyjät ja ostajat arvioivat omista lähtökohdistaan yhtiön tulevaisuutta, osingonmaksukykyä ja mahdollisia riskejä sekä viime kädessä sitä, millä hinnalla he voivat yhtiötä omistaa.

Osakkeilla on helppo käydä kauppaa eli se on likvidi sijoitus. Metsää, taidetta tai kiinteistöjä ei voi tuosta vain kotisohvalta myydä ja ostaa. Osakkeita voi pörssin lisäksi omistaa myös rahastojen ja muiden rahoitusvälineiden kautta.

- tuotto ja riski: korkea

- kulu: matala

- likvidi: kyllä

4.3.2. Velkakirjat

Velkakirjan tuotto syntyy lainanantajalle maksetusta korosta, joka on sitä suurempi, mitä epävarmempi takaisinmaksaja lainanottaja on. Esimerkiksi kirjoitushetkellä (2017-02-05) Suomen valtion kymmenen vuoden valtionlainojen keskikorko on 0,60 % ja vaikkapa Venäjän valtiolla se on 8,06 %. Omistamalla siis Venäjän valtion liikkeelle laskeman velkakirjan kymmenen vuoden ajan, saa sijoitukselleen 8,06 % vuosikoron – paitsi jos Venäjän valtio päättää jättää lainan maksamatta, kuten kävi vuonna 1998 (viite).

On olemassa myös yrityslainoja ja periaatteessa mikä tai kuka tahansa taho voi laskea liikkeelle velkakirjan ja kysyä, josko jokin toinen taho haluaisi antaa lainaa ehdotetulla korolla.

Velkakirjoilla käydään kauppaa myös jälkimarkkinoilla, joten niiden arvo määräytyy osakkeiden tapaan jatkuvasti uudestaan, vaikkakin normaalitilanteessa osakkeita maltillisemmin, koska lainanottajan lainanmaksukyky ei yleensä muutu nopeasti. Jos esimerkiksi Venäjän valtio kehittyisi vakaampaan suuntaan ja uusien velkakirjojen korko olisi vaikkapa 4,00 %, niin vanha velkakirja 8,06 % korolla olisi silloin aiempaa arvokkaampi, koska se tuottaisi edelleen 8,06 %:n mukaan, vaikka riskitaso olisi nyt siis tasolla 4,00 %. Velkakirjojen arvo määräytyy siis käänteisesti eli kun korko laskee, niin olemassa olevien velkakirjojen arvo nousee ja päinvastoin.

Lainanottajan maksukyvyn lisäksi myös laina-aika vaikuttaa riskiin. Mitä pidempi lainan juoksuaika on, sen todennäköisemmin ehtii tapahtua jotain odottamatonta, jonka seurauksena lainanottaja ei ehkä pystykään maksamaan lainaa takaisin. Tästä syystä usein puhutaan erikseen lyhyistä ja pitkistä velkakirjoista (tai korkopapereista) (tai bondeista) (tai obligaatioista). Lyhyillä koroilla viitataan korkeintaan vuoden pituisiin velkakirjoihin, joiden ottajia ovat yleensä pankit, kunnat ja muut vakavaraiset tahot. Lyhyiden korkopapereiden riski ja tuotto-odotus ovat samaa suuruusluokkaa pankkitalletusten kanssa eli hyvin matalia.

Velkakirjoilla on valuuttariski, jos laina on laskettu liikkeelle eri valuutassa kuin millä sijoittaja itse operoi.

Velkakirjojen likviditeetti vaihtelee. Lainanottaja ja -antaja voivat sopia velasta kahden kesken, mutta velkakirjoihin voi sijoittaa myös korkorahastojen kautta.

- tuotto ja riski: kohtalainen

- kulu: matala

- likvidi: kyllä

4.3.3. Talletukset

Pankkitalletus on yksi matalariskisimmistä sijoituksista – ainakin jos luottaa valtion kaikkivoipaisuuteen, sillä esimerkiksi Suomen valtio takaa kaikki pankkitalletukset 100 000 euroon asti. Talletusten tuottomekanismi on oikeastaan sama kuin velkakirjoilla, koska talletus on itse asiassa asiakkaan pankille antama velkakirja. Pankki sijoittaa saamansa rahat ja maksaa tästä takaisin asiakkaalle koron. Pankkitalletuksia ja -nostoja on helppo tehdä – paitsi taloudellisesti epävakaassa tilanteessa, jolloin käteiselle saatetaan asettaa nostorajoituksia.

- tuotto ja riski: matala

- kulu: matala

- likvidi: kyllä

4.3.4. Metsä

Metsään sijoittaminen on konkreettista, sillä tuotto perustuu puunkasvuun ja kulut metsänhoitoon. Myrsky voi tuhota metsää tai maa voidaan pakkolunastaa harvinaisessa poikkeustilanteessa. Metsää voi omistaa myös rahastojen kautta. Metsäsijoitusten tuotto on yleensä matala mutta vakaa. Metsämarkkinat eivät ole likvidit, vaan niihin sijoittava voi joutua odottamaan vuosiakin, jos haluaa ostaa tai myydä metsää haluamaltaan alueelta.

- tuotto ja riski: kohtuullinen

- kulu: korkea

- likvidi: ei

4.3.5. Kiinteistöt

Kiinteistösijoittamisen tuottomekanismi on vuokranmaksu ja kiinteistön mahdollinen arvonnousu. Kiinteistösijoittaminen vaatii paljon pääomaa ja muita sijoitusluokkia suurempaa vaivannäköä, koska kiinteistöä pitää huoltaa ja sopivan vuokralaisen löytäminen vie aikaa. Toisaalta kiinteistön ja erityisesti asunnon ostamiseen on muita sijoitusluokkia helpompi saada lainaa, jota voi käyttää vipuvartena korkeamman tuotto-odotuksen saavuttamiseksi, jos kohta myös riski on tällöin suurempi.

Asuntoja ja kiinteistöjä voi omistaa joko suoraan tai rahaston kautta.

- tuotto ja riski: korkea

- kulu: korkea

- likvidi: ei

4.3.6. Taide

Taidesijoittamisen tuottomekanismi perustuu viihdearvon lisäksi mahdolliseen arvonnousuun eli siihen että sijoittaja kykenee näkemään (tai määrittämään), mistä taideteoksesta tullaan myöhemmin maksamaan korkeampi hinta. Kaupankäynti taideteoksilla on hidasta ja hankalaa. Taideteoksen voi vakuuttaa tuhoutumisen ja varkauden riskien varalle.

- tuotto ja riski: matala ja korkea

- kulu: korkea

- likvidi: ei

4.3.7. Raaka-aineet

Raaka-aineiden sijoitustuotto perustuu mahdolliseen arvonnousuun sekä jalostusarvoon, jos sijoittaja kykenee jalostamaan raaka-aineesta jotain arvokkaampaa. Raaka-aineet säilyttävät yleensä hyvin arvonsa, joten niitä voidaan hyödyntää salkun kokonaisriskin pienentämisessä. Raaka-aineilla ei ole sisäistä tuottomekanismia.

Raaka-aineita voi ostaa sekä suoraan että rahaston kautta. Nikkeliä tai uraania harvempi haluaa itse varastoida, mutta esimerkiksi kulta ja sokeri voivat olla perusteltuja raaka-aineita omistaa myös itse. Raaka-aineisiin kohdistuu varkauden ja tuhoutumisen riskit.

- tuotto ja riski: matala

- kulu: korkea

- likvidi: ei

4.3.8. Valuutat

Valuuttaa ei voi oikeastaan pitää sijoituksena, koska se ei tuota mitään, mutta omistamalla eri valuuttoja voi pienentää sijoitussalkun valuuttariskiä. Ei ole tavatonta maailmanhistoriassa, että jokin valuutta joutuu hyperinflaatioon tai tapahtuu jokin muu poliittinen kriisi, joka vaikuttaa voimakkaasti valuutan arvoon.

Valuuttaa voi omistaa suoraan käteisenä tai esimerkiksi pankkien valuuttatilien kautta. Poikkeustilanteissa käteinen voi olla ainoa toimiva maksuväline ja esimerkiksi hyvin arvoa säilyttävä Yhdysvaltojen dollari on monissa epävakaissa maissa paikallista valuuttaa kysytympi. Käteiseen kohdistuu varkauden ja tuhoutumisen riskit.

- tuotto ja riski: matala

- kulu: matala

- likvidi: kyllä

4.4. Sijoitusvälineet

Sijoitusvälineet (tai sijoitusinstrumentit) ovat tapoja omistaa sijoituskohteita. Yleisimpiä välineitä ovat suoraan sijoittaminen, rahastot sekä johdannaiset. Seuraavaksi käyn läpi eri instrumenttien hyviä ja huonoja puolia.

Eri sijoitusvälineillä on erilaisia kuluja, joita voi olla vaikea arvioida tarkasti. Suoraan ostaessa pitää yleensä maksaa ainakin kaupankäyntipalkkio, mutta joskus myös säilytyspalkkio. Rahastojen osalta laki vaatii kertomaan kokonaiskulut, mutta niidenkin päälle kuluja tulee yleensä vielä spreadistä, arbitraasista sekä valuutanvaihdosta.

4.4.1. Suoraan omistaminen

Melkein kaikkia sijoitusluokkia voi omistaa suoraan, jolloin niitä ostetaan joko suoraan myyjältä tai välittäjän kautta. Suoraan ostamisen kiistattomia etuja ovat yksinkertaisuus sekä matalat kulut, mutta silloin ostoerien on tyypillisesti oltava suurempia, sillä pörssikaupoissa on yleensä kiinteähintainen vähimmäiskaupankäyntikulu, joten karkeasti ottaen alle tuhannen euron osakekauppoja ei kannata tehdä suoraan.

Sijoituskohteita suoraan omistamalla voi välttää vastapuoliriskin, sillä omassa kassakaapissa olevaa kultaharkkoa tai setelinippua ei vielä nuijan kopautuksella viedä. Sen sijaan kiinteistöjä ja metsää on kriisitilanteessa vaikeampi puolustaa riippumatta siitä, omistaako niitä suoraan vai rahaston kautta.

4.4.2. Rahastot

Sijoitusrahastoja on monenlaisia, mutta yleisesti ottaen niiden ero suoraan sijoittamiseen on se, että joku taho, kuten rahastoyhtiö, hoitaa useita eri arvopapereita sisältävää kokonaisuutta, jonka osaomistajaksi sijoittaja pääsee ostamalla rahastoyhtiöltä rahasto-osuuksia. Rahastot ovat vaivattomia, koska salkunhoitaja tekee sijoitusvalinnat asiakkaan puolesta, mutta toisaalta myös kulut ovat yleensä suoraan omistamista korkeammat.

On olemassa esimerkiksi osake-, korko-, yhdistelmä-, raaka-aine-, asunto- ja vipurahastoja sekä rahastojen rahastoja. Käytännössä kaikille sijoitusluokille ja niiden erilaisille kombinaatioille on olemassa rahastoja, sillä pankkiiriliikkeet kehittävät mielellään uusia tuotteita asiakkailleen.

Rahastot voidaan jakaa aktiivisiin ja passiivisiin rahastoihin, joista jälkimmäinen tunnetaan myös termillä indeksirahasto.

Aktiivisessa rahastossa salkunhoitaja tekee tai ainakin väittää tekevänsä sijoituspäätökset oman näkemykseensä perustuen. Tästä vaikeasti toteen näytettävästä ammattitaidosta – siis kyvystä ennustaa tulevaisuutta – peritään usein korkeita kuluja, mikä syö leijonanosan tuotosta.

Passiivisen rahaston sijoitusvalinnat tapahtuvat automaattisesti johonkin objektiivisesti mitattavaan asiaan perustuen. On olemassa esimerkiksi indeksirahasto, joka sijoittaa OMX Helsinki 25 -indeksiin perustuen eli Suomen 25 suurimman pörssiyhtiön osakkeisiin täsmälleen sillä painoarvolla, mikä niiden kulloinenkin markkina-arvo on. Passiivinen sijoittaja saa siis osakeindeksin tuoton eli tässä tapauksessa Helsingin pörssin 25 suurimman yhtiön keskituoton niiden markkina-arvoilla painotettuna.

Koska passiivisen rahaston salkunhoitajan ei tarvitse tehdä sijoituspäätöstensä tueksi tutkimustyötä, niin passiivisten rahastojen kulut ovat tyypillisesti matalampia kuin aktiivisten rahastojen.

On olemassa myös suoraan pörssistä ostettavia indeksiosuusrahastoja (tai pörssirahastoja) (tai ETF:iä). Pörssirahastojen kulut muodostuvat rahastoyhtiön hallinnointikulujen lisäksi kaupankäyntikuluista.

Markkinoilla on myös synteettisiä ETF:iä, jotka eivät omista kohteena olevia arvopapereita suoraan vaan johdannaisten kautta, jolloin niihin kohdistuu myös vastapuoliriski.

Kirjoitushetkellä (2017-03-01) halvimpien pörssinoteerattujen rahastojen hallinnointikulut ovat 0,05 %, kun taas joidenkin aktiivisten rahastojen kulut voivat olla jopa 3 % eli yli puolet osakemarkkinoiden keskimääräisestä tuotto-odotuksesta (5,6 %).

4.4.3. Johdannaiset

Markkinoilla on myös erilaisia johdannaisinstrumenttejä, joiden tuotto perustuu jonkin toisen tai useiden eri sijoituskohteiden arvoon. Johdannaisia voi hyödyntää riskienhallinnassa. Esimerkiksi lentoyhtiö voi haluta suojautua liiketoimintansa kannalta kriittiseen polttoaineen hinnan nousuun johdannaisella, jonka arvo nousee polttoaineen kallistuessa.

Johdannaisia ovat esimerkiksi optiot, debentuurit, sertifikaatit, swapit, futuurit, termiinit ja warrantit.

4.5. Sijoitusstrategiat

Sijoitusstrategia tarkoittaa sijoituskohteiden valintatapaa. Vaikka pyrin käsittelemään eri sijoitusluokkia tasavertaisesti, niin tässä kappaleessa tarkastelen nimenomaan osakesijoittamisen strategioita, koska – sanottakoon se nyt suoraan – osakkeet ovat useimmiten paras sijoitusluokka.

Osakesijoitusstrategiat voi karkeasti jakaa kahteen päälinjaan: aktiiviseen ja passiiviseen sijoittamiseen eli tehdäänkö sijoituspäätöksiä aktiivisesti näkemystä ottamalla vai passiivisesti johonkin objektiivisesti mitattavaan asiaan pohjautuen. Aktiivinen on passiivista sijoittamista työläämpää, ellei anna sitä salkunhoitajan tehtäväksi. Aktiivisessa sijoittamisessa sijoituspäätöksiä, siis ostaakko vaiko myydä, tehdään tyypillisesti jos ei päivittäin niin ainakin säännöllisesti, kun taas passiivisen sijoittamisen voi automatisoida.

On olemassa myös hybridimalli eli että sijoittaja on aktiivisesti passiivinen. Tällöin sijoittaja ottaa näkemystä esimerkiksi kerran vuodessa sijoitussuunnitelmaansa tarkastaessaan, mutta antaa sijoituspäätösten tapahtua kuitenkin passiivisesti. Sijoitussalkku voi luonnollisesti sisältää samanaikaisesti sekä aktiivisia että passiivisia sijoituksia.

Passiivinen sijoittaminen on keskimäärin aktiivista sijoittamista parempi vaihtoehto, koska passiivinen tuottaa keskimäärin paremmin matalampien kulujen vuoksi ja vieläpä pienemmällä vaivalla. Toisaalta koska markkinat eivät ole täydellisen tehokkaat eli että kaikki julkisesti saatavilla oleva tieto olisi jo huomioitu osakkeiden nykyarvossa, voi osaava ja ahkera (tai onnekas) sijoittaja löytää markkinoilta yli- tai alihinnoiteltuja osakkeita ja saavuttaa näin ylituottoa suhteessa indeksiin. Aktiivinen sijoittaja saa kuitenkin todennäköisesti passiivista sijoittajaa heikomman tuoton, koska tyypillisesti aktiivinen sijoittaja käy enemmän kauppaa eli maksaa enemmän kaupankäyntikuluja.

Seuraavaksi käsittelen tarkemmin joitakin yksittäisiä sijoitusstrategioita.

4.5.1. Osakepoiminta

Aktiivisen sijoittamisen yleisin muoto on osakepoiminta, missä sijoittaja valitsee jollakin periaatteella osakkeet, joita ostaa tai myy. Valinta perustuu tyypillisesti sekä mitattaviin (eli kvantitatiivisiin) että laadullisiin (eli kvalitatiivisiin) arvioihin. Mitattavaa dataa saa helposti esimerkiksi yhtiöiden tunnusluvuista, mutta laadullinen vertailu perustuu viimekädessä sijoittajan henkilökohtaiseen arvioon, jonka hän on muodostanut esimerkiksi kuuntelemalla yhtiöjohtoa tai lukemalla toimialan tulevaisuuden näkymistä.

Mitä paremmin tuntee yhtiön, sen toimialan ja maailman ylipäänsä, sen todennäköisemmin sijoittaja kykenee menestyksekkääseen osakepoimintaan.

Käytännössä osakepoimija ei voi käydä läpi kaikkia tarjolla olevia osakkeita vaan hän etsii kiinnostavia yhtiöitä jonkin periaatteen mukaan. Sijoittaja voi olla esimerkiksi ammattinsa vuoksi kiinnostunut lääkealan yhtiöistä, koska uskoo tuntevansa ne tavallista paremmin. Tai hän voi olla kiinnostunut ainoastaan kotimaansa yhtiöistä. Sijoittaja voi valita yhtiönsä myös ideologisista syistä tai hän voi haluta ainoastaan hyviä osingonmaksajia eli niin sanottuja osinkoaristokraatteja.

4.5.2. Taikakaavat

Yksi aktiivisesti passiivisen sijoittamisen muoto on niin sanottu taikakaava, jonka idea on valita joukko objektiivisesti mitattavia kriteerejä, kuten yhtiöiden keskeisiä tunnuslukuja ja muodostaa niiden avulla kaava, joka antaa yhtiölle pisteluvun, jonka perusteella osto- ja myyntipäätökset tehdään. Magic Formula (viite) ja Piotroskin menetelmä (viite) ovat esimerkkejä taikakaavoista, mutta kaavan voi muodostaa myös itse. Kaavassa käytettävien muuttujien valinta on näkemyksen ottamista, mutta kun sen on kerran tehnyt, niin sijoittaminen kaavan mukaan on passiivista ja sen voi – ainakin teoriassa – automatisoida.

Esimerkiksi Piotroskin menetelmä perustuu siihen, että kirjanpitoarvoltaan halpojen mutta tietyiltä tunnusluvuiltaan laadukkaiden yhtiöiden osakkeet ovat historiallisesti tuottaneet keskimääräistä paremmin. Menetelmä hyödyntää ihmismielen harhaa, jossa kasvuyhtiön tarjoamat haaveet arvostetaan korkeammalle arvoyhtiöiden tylsien ja vakiintuneiden tuottojen kustannuksella, sekä sitä, että pienet yhtiöt eivät kiinnosta isoimpia institutionaalisia sijoittajia, joiden pitää pystyä ostamaan ja myymään suuria määriä kerralla.

4.5.3. Kasvusijoittaminen

Monet ovat tietämättään kasvusijoittajia, koska ihmiset kiinnostuvat luonnostaan helpommin yhtiöiden ylioptimistisista kasvusuunnitelmista kuin asemansa jo vakiinnuttaneista ja vakaata tuottoa tekevistä arvoyhtiöistä.

Startup-yhtiöön sijoittaminen on kasvusijoittamista.

4.5.4. Tekninen analyysi

Tekninen analyysi on sijoitusstrategia, missä ennustetaan osakkeen tulevaa arvoa historiallisen kurssikehityksen perusteella. Momentumin ja liukuvien keskiarvojen hyödyntäminen perustuu siihen, että sijoittajat kollektiivinä käyttäytyvät ennustettavasti. Tekniseen analyysiin voidaan yhdistää myös laadullinen analyysi eli näkemyksen ottaminen.

4.6. Kertaus

Sijoitukset luovat siis omistajalleen lisäarvoa sisäisen tuottomekanismin ja mahdollisen arvonnousun kautta.

Markkinoiden ajoittaminen on lähes mahdotonta, koska yhtäältä tulevaisuutta on vaikea ennustaa ja toisaalta koko maailma kilpailee samalla markkinalla. Osake on sijoitusluokista tuottavin, mutta se tarkoittaa myös korkeaa riskitasoa. Riskitasoa voi laskea hajauttamalla.

Oikea hetki aloittaa sijoittaminen on tänään, koska tulevaa kurssikehitystä ei tiedä kukaan, mutta keskimäärin on niin, että mitä pidempään on markkinoilla, sitä enemmän korkoa korolle -ilmiö tuottaa vaurautta.

On hyvä ymmärtää käyttämiensä sijoitusvälineiden tuottomekanismit sekä kokonaiskulut – niin ajassa kuin rahassa. Salkunhoitajien ja sijoitusanalyytikkojen tehtävä on tuottaa asiakkaalle mahdollisimman paljon kuluja työnantajansa hyväksi.

4.7. Sijoitussuunnitelma

Kuten kaikessa pitkäjänteisessä toiminnassa, niin myös sijoittamisessa on hyvä tehdä suunnitelma. Joten ota nyt paperi ja kynä käteen. Ilman suunnitelmaa unohtaa punaisen langan.

SIJOITUSSUUNNITELMA =================== 2024-04-02: ensimmäinen versio

Ensimmäinen tehtävä on asettaa tavoite eli minkä takia sijoittaa ja kuinka kaukana tavoite on. Ehkä tavoite on päästä puoli vuotta kestävälle maailmanympärysmatkalle viiden vuoden aikajänteellä (20 000 €) tai eläke 20 vuoden päästä (500 000 €).

(ESIMERKKI) Tavoite: taloudellinen riippumattomuus 20 vuoden päästä

Seuraavaksi on hyvä kartoittaa riskiprofiili eli kuinka paljon sietää sijoitusten arvon laskua. Riskitaso riippuu omasta henkilökohtaisesta riskinsietokyvystä, iästä ja veloista. Mitä vanhempi on, sen lähempänä on hetki, jolloin sijoitetut varat haluaa realisoida käytettäväksi, joten riskinsietokyky on matala.

Riskinsietokyky vaikuttaa siihen, että kun tulee se musta maanantai, jolloin maailma romahtaa ja kurssit tippuvat murto-osaan, niin pystyykö olemaan myymättä. Riskiarvioon vaikuttavat myös nykyiset velat, sillä jos kovin ikävästi käy, niin samaan aikaan voi sijoitusten arvo romahtaa, mutta vastaavasti velkojen korot nousta. Tällaisiä epätodennäköisiä tapahtumia on tapana sattua muutama vuosisadassa.

(ESIMERKKI) Riskitaso: 4/5, koska aikaa on vuosikymmeniä, mutta velkaa ei ollenkaan.

Riskitason määrittämisen jälkeen voi valita, millä tavalla riskiä hallitsee eri sijoitusluokkien välillä. Tyypillinen ratkaisu on sijoittaa osakkeisiin ja velkakirjoihin, koska ne eivät juurikaan korreloi keskenään (lähde) ja toisekseen niillä voi helposti käydä kauppaa kotisohvalta. Saavuttaakseen osakemarkkinoiden keskimääräisen tuoton osakkeita pitää tyypillisesti omistaa kymmeniä vuosia.

Eräs tapa hallita sijoitusluokkariskiä on omistaa osakkeita sata miinus oma ikä eli esimerkiksi 100v - 20v = 80 % ja hajauttaa loput 20 % muihin sijoitusluokkiin.

(ESIMERKKI) Sijoitusluokkien painot: * 80 % osakkeet * 10 % velkakirjat * 10 % muut (metsä, taide, valuutta, kiinteistö, raaka-aine, tavara)

Hajauttaa voi myös maantieteellisesti, toimialoittain sekä ajallisesti.

(ESIMERKKI) Hajautus: * maantieteellinen: tasaisesti koko maailmaa * toimialakohtainen: tasaisesti kaikkia * ajallinen: 3 kk välein 3000 € (+ inflaatiokorjaus)

Myös käytettävät sijoitusvälineet pitää päättää. Helpoin ratkaisu on ostaa rahastoja tai tehdä suoria osakeostoja. Rahastosijoittamiseen riittää pankkitili, mutta kaupankäyntiin pörssissä tarvitsee arvo-osuustilin, jonka Suomessa asuva voi kirjoitushetkellä (2017-02-24) avata esimerkiksi Nordnet-palvelussa. Myös perinteiset kivijalkapankit tekevät pörssitoimeksiantoja asiakkaan puolesta.

(ESIMERKKI) Käytetyt sijoitusvälineet: * suorat osakeostot * korkorahastot * metsä- ja kiinteistörahastot * taide-esineet * käteinen

Lopuksi on tärkeä päättää, milloin sijoitussuunnitelma tarkastetaan seuraavan kerran. Tarkastusta ei ole hyvä tehdä kesken markkinaturbulenssin, eikä myöskään vuodenvaihteessa, jolloin kaikki muut tekevät sen.

Seuraava tarkastus: 2025-04-02

Säästääkseen veroissa ja kuluissa salkun sijoituspainotuksia on hyvä tasapainottaa ensisijaisesti uusilla ostoilla, mutta jos tasapainotuksen vuoksi joutuu myymään, niin eräs tapa tehdä se on 5/25-sääntö, missä yli 20 % osuuksissa ("25-5") ylityksen pitää olla 5 %-yksikköä ja alle 20 % osuuksissa yli 25 %, että myynti toteutetaan.

4.8. Salkku

Kun sijoitussuunnitelma on tehty, on aika siirtyä valitsemaan sijoitussalkun tuotteet. Jokaisella on tietenkin omanlaisensa suunnitelma ja mieltymykset, mutta toteutetaan tässä kohtaa kolme esimerkkisalkkua, joiden hoitaminen on helppoa.

Tämä kirjoitus ei siis sisällä sijoitusneuvoja.

Alla olevissa esimerkkisalkuissa on mainittu useita kaupallisia tuotteita. Allekirjoittanut ei saa niiden mainostamisesta mitään hyötyä. Ne vain sattuvat olemaan kirjoitushetkellä (2017-02-24) tietojeni mukaan markkinoiden parhaimpia tuotteita. Lukijan on hyvä itse tutustua tuotteisiin tarkemmin.

Vanguard World Stock (VT) -pörssirahasto on huomionarvoinen, sillä rahasto sisältää noin 7000 eri osaketta 50 eri maasta tasaisesti painotettuna maailman osakemarkkinoiden todellisen markkinatilanteen mukaan (viite). Kaiken lisäksi rahaston kulut ovat erittäin matalat: 0,14 % vuodessa. VT:n maajakaumasta voi myös katsoa, mikä on eri maiden todellinen paino maailman osakemarkkinoilla. LISÄYS (2020-11-24): VT:n ostaminen ei ole enää mahdollista Euroopassa, mutta saman sisällön tarjoaa euroissa noteerattu VGWL.

4.8.1. Alkusalkku

Yksinkertaisin ratkaisu on laittaa automaattinen kuukausittainen tilinsiirto menemään yhdistelmärahastoon, joka sisältää sekä osakkeita että velkakirjoja maltillisella riskiprofiililla. Kirjoitushetkellä (2017-02-24) halvin suomalainen yhdistelmärahasto on Seligson Pharos (viite).

(ESIMERKKI) Salkku: 200 e/kk Seligson Pharos-rahasto

4.8.2. Työsalkku

Hieman enemmän paneutuvan kannattaa jakaa sijoituksensa kolmeen osaan.

Ensin laitetaan sivuun muutaman kuukauden tuloja vastaava niin sanottu perusvara pahan päivän varalle, ettei joudu myymään sijoituksiaan, kun astianpesukone hajoaa. Perusvaran voi säilyttää esimerkiksi oman pankin sivutilillä tai lyhyissä koroissa rahamarkkinarahastossa. Olennaista on, että rahat voi tarvittaessa nostaa muutamassa arkipäivässä.

Kun perusvara on siirretty sivuun, niin salkku jaetaan vielä kahtia ydin-satelliittii-mallin mukaisesti (viite). Päätetään esimerkiksi, että salkusta 10 % on niin sanottu satelliitti (tai pelikassa), jonka voi sijoittaa vapaasti haluamallaan tavalla. Sen sijaan salkun ydin sijoitetaan hyvin hajautettuihin ja matalakuluisiin passiivisiin indeksirahastoihin. Tälläisiä ovat kirjoitushetkellä esimerkiksi Vanguardin World Stock (VT) -pörssirahasto, Nordnetin Superrahastot tai Seligsonin passiiviset indeksi- ja korkorahastot (2017-02-24).

(ESIMERKKI) Salkku: 3000 € AAA-rahamarkkinarahasto (perusvara) 10 % startup (satelliitti) 10 % Seligson Euro obligaatio -korkorahasto 10 % Nordnet Suomi Superrahasto 70 % Vanguard World Stock (VT) -pörssirahasto

Tässä strategiassa on huomattava, että VT-pörssirahastoa ostetaan pörssistä, missä kaupankäyntikulut ovat luokkaa 15 euroa per kauppa. Tästä syystä rahastoa kannattaa ostaa kerralla vähintään 1500 eurolla, jotta kulut pysyvät maltillisena (1 %).

4.8.3. Kuningassalkku

Jos sijoittaja on valmis rakentamaan seurantataulukon sijoituksilleen ja muutenkin paneutumaan enemmän aiheeseen, niin hajautusta ja eksoottisuutta voi viedä pidemmällekin.

(ESIMERKKI) Salkku: 3000 € AAA-rahamarkkinarahasto (perusvara) 10 % startup (satelliitti) 10 % Seligson Euro obligaatio -korkorahasto 2 % Seligson Corporate Bond -korkorahasto 50 % Vanguard World Stock (VT) -pörssirahasto 10 % Seligson Phoebus, Russia tai Tropico -rahasto 5 % kiinteistörahasto 5 % metsärahasto 5 % huonekaluja, ranskalaisia viinejä 2 % US dollareita 1 % bitcoineja

4.9. Seuranta

Sijoitusten seuranta antaa palautetta, missä mennään. Sijoitussuunnitelma on vähimmäisvaatimus, mutta seurantataulukon rakentaminen on myös suositeltavaa. Jätän sen lukijalle kotitehtäväksi.

5. Loppusanat

Kun tulot ovat menoja suuremmat ja erotuksen sijoittaa esimerkiksi matalakuluisiin passiivisiin indeksirahastoihin, niin sijoittajan ainoaksi tehtäväksi jää loikoilla vuosikymmen tai pari. Jos menot ovat tuloja suuremmat, niin osta suuri kirjahylly ja muuta pienempään asuntoon.

Sijoittamisen suurimmat riskit ovat sijoittaja itse – tee siis sijoitussuunnitelma – sekä mustat joutsenet. Huomenna voi tapahtua pankkikriisi, öljykriisi, eurokriisi, teknokupla, lehmanbrothers tai tulivuorenpurkaus. Tai virus.

Isot kriisit vaikuttavat voimakkaasti yhtiöiden markkina-arvoon, mutta yli ajan osakekurssit seuraavat yhtiöiden varsinaisen liiketoiminnan kehitystä, joka on reaalisesti ollut parin sadan vuoden aikana keskimäärin 5,6 % vuodessa. Kriisi on hyvä aika ostaa lisää – ei myydä. Teknologinen kehitys ja ihmisen halu kokea uutta ei ole loppumassa.

Kirjoitus ei sisällä sijoitussuosituksia.